绿氢大规模储运时代何时到来?

2024-01-06

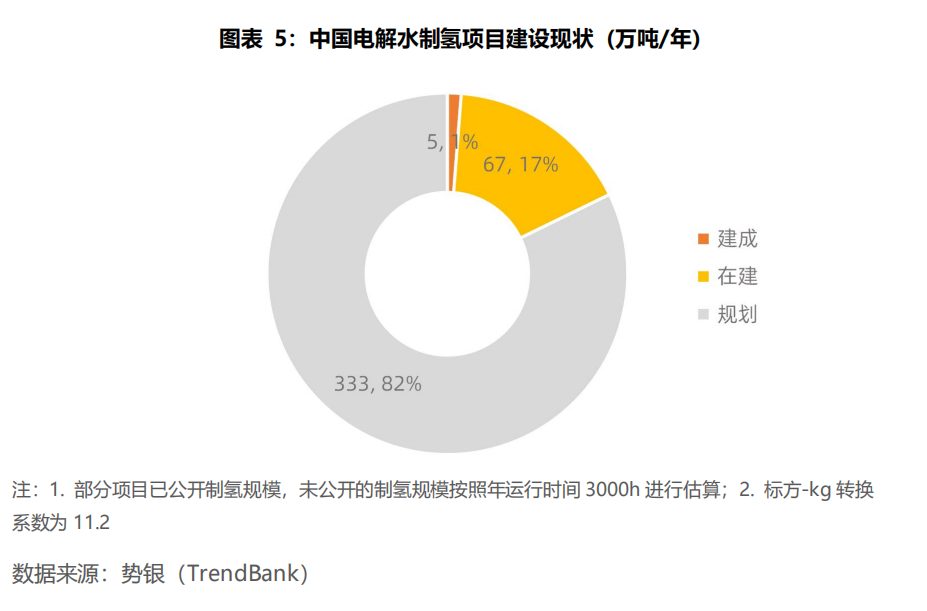

氢的储运是氢能大规模应用的前提。而随着我国电解水制氢市场热度提升,大型绿氢示范项目纷纷建成投产。据《势银氢能与燃料电池年度蓝皮书(2023)》显示,截至今年10月底,全国处于不同阶段的绿氢项目共计 291 个,已披露绿氢产能总量达 405 万吨/年。如何将制取的绿氢向外运输成为了当下产业的一大“卡点”。

图片来源:《势银氢能与燃料电池年度蓝皮书(2023)》

但从目前来看,我国储运环节仅高压气态储运较为成熟,并无法有效满足日益膨胀的氢气储运市场;而液氢、固态储氢、有机液态储氢、管道输氢等储运氢方式虽也已进入到小规模示范阶段,但整体法规、标准等未完善,且部分技术前期投入成本较高,仍处于产业早期阶段。

同时,业内提出的利用绿氨、绿醇实现规模化绿氢消纳与储运思路,也由于后端应用及相关法规的未完善,仍处于前期发展阶段。

此外,以制氢装备发展来看,国内电解水制氢装备单槽产氢量已达3000Nm³/h,模块化可达4000Nm³/h。这也就意味着,在以高压氢气为主要储运方式的条件下,后端充装排量的提升也将对高压管束运氢车载氢能力提出新的要求。

然而,从当下实际出发,氢的大规模储运技术需求真的“十分紧急”吗?势银(TrendBank)数据显示,全国已建成绿氢项目制氢规模超600MW,即120000Nm³/h产氢量(按照1000Nm³/h耗电5MW计算)。但部分绿氢项目“依需而建”,即实际产能绝大部分应用于化工领域,直接通过短距离输氢管道就地消纳;其次当下仅有小部分产能向外灵活转运,应用于氢能交通等领域。

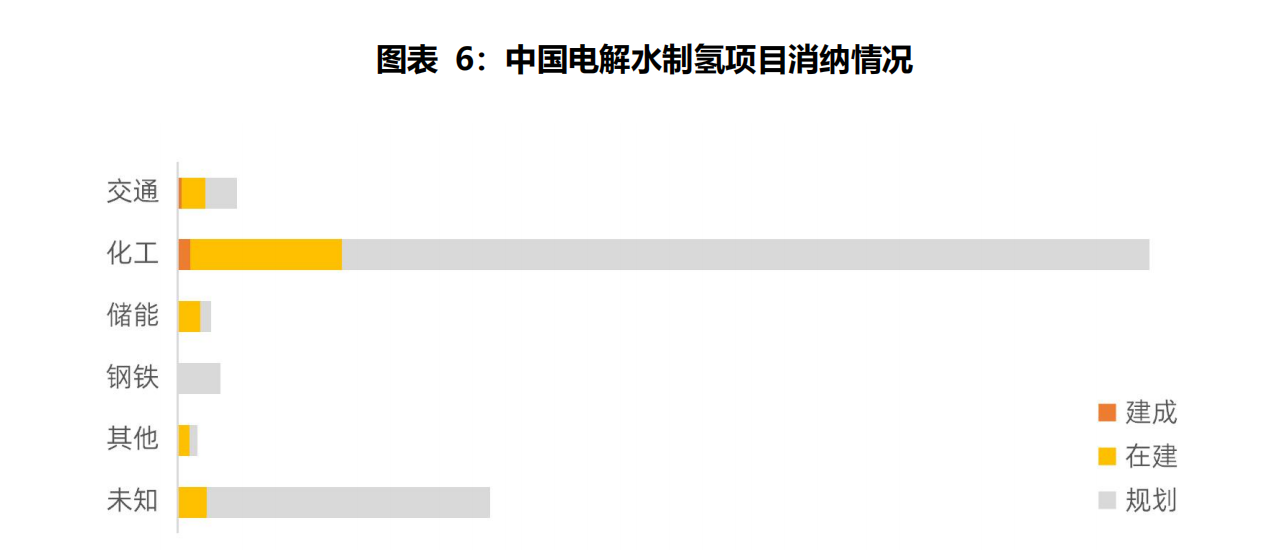

图片来源:《势银氢能与燃料电池年度蓝皮书(2023)》

《势银氢能与燃料电池年度蓝皮书(2023)》统计,目前交通领域的绿氢年产能为 1.1 万吨,在建 6.8 万吨,规划 8.8 万吨,大部分规划项目计划于2025 年前竣工。此外,部分绿氢项目由于建设选址等因素,仍未披露相关消纳方式及产能。

这意味着,以20MPa Ⅱ型瓶管束运氢长管拖车载氢能力来算,目前所披露的灵活转运绿氢年产能,难以满足氢储运相关布局企业的盈利需求。且由于各项配套的不完善,目前所应用的电解槽也基本为1000Nm³/h,与此前相比并未对后端储运环节提出更高的要求。因此,业内也有观点称,距离大规模绿氢储运时代的到来还有一定时间。

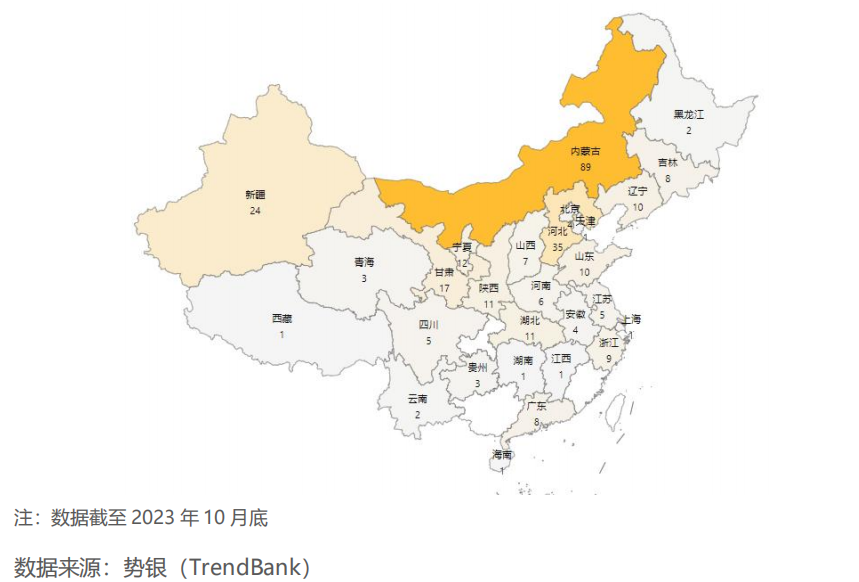

不过回到产业本身,由于国内资源错配问题凸出,氢能源供应中心和能源负荷中心呈逆向分布。绿氢产能集中于内蒙古、河北、新疆、甘肃等西北地区,进而使得氢气资源“西富东贫,北多南少”,而在需求上恰恰相反,这就需要氢气的远距离储运技术。

图片来源:《势银氢能与燃料电池年度蓝皮书(2023)》

“如果使用高压气氢对新疆、内蒙古等地的项目进行配合肯定是不现实的,就以现有高压气态长管拖车来说,经济储运距离基本为200km以内,仅使用高压气氢进行规模化的绿氢运输,那成本也将远超预期。”国内某氢能运输装备企业负责人告诉势银氢链。

因此,势银氢链认为,远距离、大规模储运技术是当下乃至未来绿氢储运所提出的共同要求,只不过从实际发展出发,“远距离”储运氢方式如液氢、管道输氢等,其技术的突破在当下的优先级应更前,待到前端绿氢产能向外输送的需求“爆发”以及后端消纳场景的扩张,进而配合完成大规模的氢气输送,即逐步实现“远距离输氢技术为主,多种输氢方式配合”的规模化绿氢储运方式。